本论文是一篇应收账款相关毕业论文怎么写,关于探究应收账款周转天数相关本科毕业论文范文。免费优秀的关于应收账款及企业应收账款及管理会计方面论文范文资料,适合应收账款论文写作的大学硕士及本科毕业论文开题报告范文和学术职称论文参考文献下载。

【摘 要】在管理会计中,我们往往用倒推法来计算应收账款周转天数,即用当期应收账款余额减去当期月销售额后,如有余额再逐月算回去,直到总应收账款余额被减光为止,而对应的月份天数的累加即为应收账款周转天数,即DSO.

【关 键 词】应收账款周转天数倒推法

在企业的价值管理中,对应收账款管理具有举足轻重的地位.应收账款的管控首先要从计算应收账款周转天数开始,应收账款周转天数也称销售变现天数,即DSO(dayssalesoutstanding).

一、应收账款周转天数的理论分析

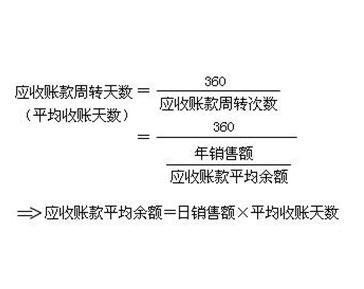

应收账款周转天数就是用时间表示的应收账款周转速度,它表示公司从获得应收账款的权利到收回款项、变成现金所需要的时间.理论上应收账款周转公式是:应收账款周转天数等于平均应收账款余额×360÷主营业务收入中的赊销净额;其中:平均应收账款余额等于(期初应收账款+期末应收账款)÷2.

笔者赞同刘婷、余蓉蓉的观点,即这种计算方法存在不合理性.一方面,应收账款周转天数衡量的是应收账款的平均余额在一个会计年度中转换为现金需要的天数.现行计算公式中的赊销收入净额仅仅反映的是本期发生的赊销收入,这与转换为现金的应收账款是两个不同的概念;另一方面,对应收账款来说,其“周转”应当是指企业的经营已经完成了从“应收账款”到“现金”这一环节的转换,也就是说,完成了应收账款的周转任务的资金数额应当是“已经收回了的应收账款”,而不是本期发生的净赊销额(刘婷、余蓉蓉,2009).

二、管理会计中计算应收账款周转天数的方法

在管理会计中,是用倒推法来计算应收账款周转天数的,即用当期应收账款余额减去当期月销售额后,如有余额再逐月算回去,直到总应收账款余额被减光为止,而对应的月份天数的累加即为应收账款周转天数,即DSO.

假设,A公司2012年各月的销售额及应收账款余额如表1.

如根据上面方法,6月份应收账款余额1650万元,减去6月份销售额600万元,余1050万元,5月份再减去销售额550万元,余额为500万元,正好与4月份销售额500万元相抵无余额.由此对应相应月份的天数可得出,6月份应收账款周转天数为91天(4―6月共91天).

利用EXCEL计算DSO,则更加快捷,同样利用以上例子,如表2.

倒推两个月后应收账款余额为:D5等于D4-D3-C3.

倒推第三个月对应天数为:D6等于ROUND(D5/B3×B2,0).

DSO:D7等于D2+C2+D6

得到上

应收账款相关论文范文素材

三、倒推法计算的应收账款周转天数优点

1.倒推法计算的应收账款周转天数所用的金额口径一致,我们采用的是期末应收账款余额,而对应的销售额采用的含税销售额,其实反映的正是期末应收账款余额的构成,有利于指标使用者更清晰地掌握公司应收账款的现状.

2.倒推法计算应收账款周转天数注重最近的账款回收业绩,我们可以按月做出应收账款周转天数来对比分析企业应收账款的情况,有效地起到一定的警示作用,如果应收账款周转天数不在可控范围内,我们可以及时调整销售政策,客户信用期,收账政策等.

怎么写应收账款硕士毕业论文

播放:33618次 评论:7681人

3.倒推法计算应收账款周转天数可以避免歪曲因销售额大幅上升或下降的企业应收账款周转天数.如果A公司受季节影响,第二季度销售额大幅上涨,销售额从3月份的150万元上升到4月份的500万元,同时应收账款余额也相应上涨,从3月份的400万元上升到7月份的780万元,用倒推法算出的DSO,4月份与3月份的基本一致.

四、应收账款周转天数的控制与分析

应收账款周转天数是不是越低越好呢?我们知道,应收账款有两大功能:一是,促进销售.赊销是一种重要的促销手段,对于企业销售产品,开拓并占领市场具有重要的意义.在企业产品销售不畅、市场萎缩、竞争不力的情况下,或者在企业销售新产品、开拓市场时,为适应市场竞争的需要,适时地采取各种有效的赊销方式,就显得尤为必要.二是,减少库存.赊销可以加速产品销售的实现,加快产成品向销售收入的转化速度,当产成品存货较多时,企业可以采用较为优惠的信用条件进行赊销(黄君凤,2007),变持有产成品存货为持有应收账款,以节约各项存货支出,同时也提高公司的速动比率指标.因此,笔者认为,应收账款周转天数并不是越少越好,应收账款周转天数过少,虽然应收账款变现的速度快,在销售利润额为正时,公司的经营性现金流会较充裕,但会失去市场份额,减少利润.

| 有关论文范文主题研究: | 关于应收账款的论文范文 | 大学生适用: | 本科论文、学术论文 |

|---|---|---|---|

| 相关参考文献下载数量: | 13 | 写作解决问题: | 学术论文怎么写 |

| 毕业论文开题报告: | 论文任务书、论文小结 | 职称论文适用: | 论文发表、职称评初级 |

| 所属大学生专业类别: | 学术论文怎么写 | 论文题目推荐度: | 免费选题 |

应收账款周转天数的控制,应该做到下面两点:(1)应收账款周转天数应进行动态管理,完善预警机制.根据不同的行业,不同的时期,企业可以确定适应本企业应收账款周转天数的范围.超过该范围,我们要及时寻找原因,调整销售政策、信用标准、收账方案等.(2)有些企业在营销中往往把扩大销售量放到第一位,追求利润最大化,而忽视了企业的现金流量,对业务人员的考核指标往往偏于强调销售收入、利润等指标.让应收账款周转天数也进入到业务人员的考核指标中,可以更真实地反映企业利润的质量.首先,按月统计每个业务员的销售额.其次,对应算出期末该业务人员应负责的应收账款余额.最后,就可以用倒推法计算出应收账款周转天数.只有建立了考核指标,业务人员才能更加重视应收账款的回收,以缩短应收账款周转天数.

应收账款周转天数(DSO)是企业利益相关者分析企业资产运作效率高低的主要指标之一,也是企业管理层确立或者修改赊销政策,促进货款收回的主要参考指标.一个合理的指标是企业发展的重要参考,也是企业经营成果的良好反映(张宇扬、卜华,2008)笔者认为,用倒推法计算应收账款周转天数可以对企业应收账款进行动态管理,以方便企业获得应收账款的真实报表情况并对逾期账款加大催讨力度,积极有效地采取措施降低企业的应收账款损失,确保企业持继稳定健康发展.

参考文献

[1]吴春明.企业财务分析与价值管理[R].百仕瑞培训教程,2007.

[2]刘婷,余蓉蓉.应收账款周转率计算方法改进探讨[J].武汉:财会通讯,2009(7).

本文出处 http://www.sxsky.net/zhengzhi/050251606.html

[3]张耀芳.浅析应收账款账龄管理[J].太原:会计之友,2012年增刊.

[4]赵晓云.企业应收账款管理研究[D].南京:江苏大学硕士论文,2010-06-01.

[5]黄君凤.浅谈应收账款的管理[J].沈阳:辽宁行政学院学报,2007(9).

[6]张宇扬,卜华.现行应收账款周转率公式的缺陷与改进[J].吉林:中国管理信息化,2008(6).

应收账款相关论文范文素材,与探究应收账款周转天数相关毕业论文怎么写参考文献资料:

13888888888

13888888888

点击咨询

点击咨询