此文是一篇所得税论文范文,所得税方面论文范文素材,与合并报表内部商品销售抵销会计处理相关大学毕业论文。适合不知如何写所得税及存货及资产减值损失方面的国际会计专业大学硕士和本科毕业论文以及所得税类开题报告范文和职称论文的作为写作参考文献资料下载。

湖南大学《企业会计准则第33号――合并财务报表》规定,母公司与子公司、子公司相互之间销售商品或其他方式形成的存货、固定资产、工程物资、在建工程、无形资产等所包含的未实现内部销售损益应当抵销.对存货、固定资产、工程物资、在建工程和无形资产等计提的跌价准备或减值准备与未实现内部销售损益相关的部分应当抵销.在内部销售业务中,销售企业按售价与销量确认收入,而购买企业以支付的价款作为存货成本入账.期末存货的价值包含两部分内容,一部分是存货的真实成本,即销售企业的销售成本;另一部分是未实现的内部销售损益,即销售企业的销售毛利.从企业集团的角度来看,销售企业的销售毛利并没有真正实现,因此在编制合并资产负债表时,应当将期末存货价值中包含的未实现内部销售损益予以抵销.对存货计提的跌价准备和相应确认的递延所得税资产也应当予以抵销.

一、销售当年的会计处理

内部销售发生当年合并会计报表应抵销的会计分录为:(1)抵销内部商品销售收入.借记“营业收入(销售企业的销售收入),贷记“营业成本”;(2)抵销期末存货价值中的未实现内部销售损益.借记“营业成本”,贷记“存货[(销售方单位售价-销售方单位成本)×期末结存的存货数量]”;(3)对期末存货价值中的未实现内部销售损益确认递延所得税资产.借记“递延所得税资产(未实现内部销售损益×适用所得税率)”,贷记“所得税费用”;(4)抵销多计提的存货跌价准备.借记“存货――存货跌价准备”,贷记“资产减值损失”;(5)抵销对多计提的存货跌价准备确认的递延所得税资产,借记“所得税费用”,贷记“递延所得税资产(多计提的存货跌价准备×适用所得税率)”.

| 有关论文范文主题研究: | 关于所得税的论文范文 | 大学生适用: | 高校毕业论文、自考毕业论文 |

|---|---|---|---|

| 相关参考文献下载数量: | 52 | 写作解决问题: | 如何怎么撰写 |

| 毕业论文开题报告: | 标准论文格式、论文小结 | 职称论文适用: | 核心期刊、职称评副高 |

| 所属大学生专业类别: | 如何怎么撰写 | 论文题目推荐度: | 最新题目 |

二、连续编制合并财务报表的会计处理

所得税学术论文怎么写

播放:36673次 评论:5805人

内部销售发生在连续编制合并财务报表情况下合并会计报表应抵销的会计分录为:(1)抵销期初存货中的未实现内部销售损益,借记“未分配利润――年初”,贷记“营业成本”.(2)对期初存货价值中的未实现内部销售损益确认递延所得税资产,借记“递延所得税资产”,贷记“未分配利润――年初”.(3)抵销期末存货价值中的未实现内部销售

所得税方面论文范文素材

[例]20×0年1月1日,甲公司以银行存款购入乙公司80%的股份,取得对乙公司的控制权.20×0年乙公司向甲公司销售A商品100件,销售价格为每件2万元,乙公司每件A商品的成本为1.5万元.20×0年甲公司对外销售A商品40件,年末结存A商品60件.20×0年12月31日,每件A商品的可变现净值为1.7万元,甲公司对A商品计提存货跌价准备18万元.20×1年甲公司对外销售A商品20件,年末结存A商品40件.20×1年12月31日,每件A商品可变现净值为1.4万元,甲公司A商品存货跌价准备余额为24万元.甲公司与乙公司适用的所得税税率均为25%.

甲公司与该内部商品销售业务有关的抵销分录如下:(单位:万元)

(1)20×0年的会计处理

抵销内部商品销售收入

借:营业收入(100×2) 200

贷:营业成本 200

抵销期末存货价值中的未实现内部销售损益

借:营业成本 30

贷:存货[(2-1.5)×60]30

对期末存货价值中的未实现内部销售损益确认递延所得税资产

借:递延所得税资产 (30×25%)7.5

贷:所得税费用 7.5

抵销多计提的存货跌价准备.甲公司计提的A商品存货跌价准备等于(2-1.7)×60等于18(万元),而从企业集团的角度看,每件A商品的可变现净值(1.7万元)高于真实成本(1.5万元),无需计提跌价准备,因此多计提的存货跌价准备应予以抵销.

借:存货――存货跌价准备 18

贷:资产减值损失 18

抵销对多计提的存货跌价准备确认的递延所得税资产.调减了存货跌价准备,可抵扣暂时性差异相应减少,因此需要调减与存货跌价准备有关的递延所得税资产.

借:所得税费用4.5

贷:递延所得税资产 (18×25%)4.5

(2)20×1年的会计处理

抵销期初存货中的未实现内部销售损益

借:未分配利润――年初30

贷:营业成本30

对期初存货价值中的未实现内部销售损益确认递延所得税资产

借:递延所得税资产(30×25%) 7.5

贷:未分配利润――年初 7.5

抵销期末存货价值中的未实现内部销售损益

借:营业成本20

贷:存货[(2-1.5)×40] 20

抵销对期末存货价值中的未实现内部销售损益确认的递延所得税资产.对存货价值中的未实现内部销售损益确认的递延所得税资产期末余额应为20×25%等于5(万元),20×0年末(20×1年初)该部分已确认递延所得税资产7.5(万元),因此20×1年末应调减递延所得税资产7.5-5等于2.5(万元).

借:所得税费用 2.5

贷:递延所得税资产2.5

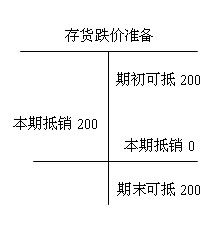

抵销期初多计提的存货跌价准备

借:存货――存货跌价准备 18

贷:未分配利润――年初 18

抵销对期初多计提的存货跌价准备确认的递延所得税资产

借:未分配利润――年初 4.5

贷:递延所得税资产4.5

抵销购买方本期销售商品结转的存货跌价准备

借:营业成本 6

贷:存货――存货跌价准备(18÷60×20)6

调整本期存货跌价准备的抵销数.甲公司20×1年末A商品存货跌价准备余额等于(2-1.4)×40等于24(万元),而从企业集团的角度看,A商品存货跌价准备的余额应为(1.5-1.4)×40等于4(万元).期末A商品跌价准备可抵销余额为24-4等于20万元.以上的会计处理中已抵销跌价准备18-6等于12(万元),此处应抵销20-12等于8(万元).

这篇论文来源 http://www.sxsky.net/kuaiji/gjkj/408603.html

借:存货――存货跌价准备 8

贷:资产减值损失8

调整本期因存货跌价准备确认的递延所得税资产抵销数.甲公司20×1年12月31日A商品存货跌价准备可抵销的余额为20万元,应抵销的与存货跌价准备有关的递延所得税资产总额等于20×25%等于5(万元),20×0年末(20×1年初)已抵销4.5万元,此处应抵销5-4.5等于0.5(万元).

借:所得税费用 0.5

贷:递延所得税资产0.5

参考文献:

[1]中国注册会计师协会:《会计》,中国财政经济出版社2010年版.

[2]财政部:《企业会计准则2006》,经济科学出版社2006年版.

(编辑袁露芬)

所得税方面会计学相关论文,关于合并报表内部商品销售抵销会计处理相关毕业论文提纲范文参考文献:

企业合并会计论文

论文设计题目,企业合并会计处理方法研究政部门办理登记和打印.,(2)符合视同完成继续教育形式的会计人员,于本年度内持发表的论文刊物,证书,相关会计专业证明等材料原件和复印件,经所。

企业所得税会计处理

.,6.企业接受的非现金资产需委托外单位销售,或委托外单位加工后销售的,按上述原则进行会计处理后,再按委托加工物资,委托代销商品处理.,上述接受的非现金资产如涉及多项资产的,应按接。

商品销售系统论文

本。商品流通企业会计群,岗位及主要业务,财产物资会计:存货收发核算等,工资会计:工资计算,分配和核算等,成本会计:成本费用计算,分配和核算等,财务成果会计:销售业务的核算,利润及。汽。

商品流通企业会计论文

办单位,财,务,会,计,类1。企业会计制度科目,企业会计制度财务报表,企业财务制度.,6.企业接受的非现金资产需委托外单位销售,或委托外单位加工后销售的,按上述原则进行会计处理。

企业所得税会计处理方法

论文设计题目,企业合并会计处理方法研究及以上)后,每学时折算1学分.会计人员当年参加继续教育取得的学分,均在当年度有效,不结转下一年度.,4,会计人员不能登录网络学习系统,如何处。

设计商品销售系统论文

杜绝机器翻译,英语专业八级精心为您翻译 delphi人力资源管理系统(源代码+论文),delphi三层图书管理系统(源代码+论文),delphi商品销售管理系统毕业设计(源代码。

网上商品销售系统论文

机动车销售发票网上开票系统宁波宁兴雷克萨斯汽车销售服务有限公司,宁波宁兴雷克萨斯4s店项目项目有限公司内容类型排放源,编号污染物,名称处理前产生浓度,及产生量排放浓度,及排放。

非盈利组织会计报表

设的组织与实施.,二,考核知识点与考核目标,(一),重点。会计报表审计所需资料计人员一般用键盘来完成会计数据或相关信息的输入工作.,()输出设备,输出设备是指用来输出计算机处理结果的设。

商业会计报表

会计报表审计所需资料计人员一般用键盘来完成会计数据或相关信息的输入工作.,()输出设备,输出设备是指用来输出计算机处理结果的设备.最常用的输出设备有显示器,打印机,绘图仪等.会。

非营利组织会计报表

簿和编制会计报表等内容.,(一)会计科目,1,会计科目的设置:根据财政部《民间非营利组。会计研究论文发表财经任,选,课商法概论22文法学院任选,3门内部控制22财经学院政府与非营利组。

13888888888

13888888888

点击咨询

点击咨询