该文是金融证券专业所得税论文范文,主要论述了关于所得税类电大毕业论文,与交易性金融资产的会计处理与纳税调整相关论文例文,适合所得税及金融资产会计及金融资产方面的的大学硕士和本科毕业论文以及所得税相关开题报告范文和职称论文写作参考文献资料下载。

摘 要 :本文通过对以公允价值计量的交易性金融资产初始计量中交易费用、后续计量的公允价值变动和处置时收益的会计处理研究,以案例分析交易性金融资产现行会计核算与税法规定的差异,指出交易性金融资产会计处理与纳税调整的方法.

关 键 词 :交易性金融资产 交易费用 公允价值变动损益 纳税调整

交易性金融资产是以公允价值计量且其变动计入当期损益的金融资产.通常情况下,以赚取差价为目的从二级市场购入的股票、债券和基金等,应确认为交易性金融资产.交易性金融资产属于投资性金融资产,应该按照税法投资资产的有关规定进行税务处理.由于会计准则和税法在规定上存在差异,使采用公允价值计量的交易性金融资产在取得时的交易费用、持有期间的公允价值变动和处置时的收益确认,需按照资产负债表债务法的处理原理进行纳税调整.

一、 取得交易性金融资产时的会计处理与纳税调整

(一)取得时交易费用的会计处理

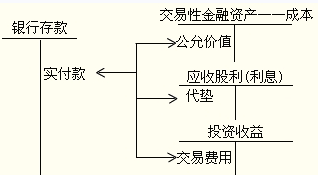

企业应按照金融资产取得时的公允价值作为其初始确认金额,记入“交易性金融资产――成本”科目;所支付价款中包含了已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息的,应当单独确认为应收项目,记入“应收股利”或“应收利息”科目;所发生的相关交易费用应计入当期损益,借记“投资收益”科目,按实际支付的金额,贷记“银行存款”等科目.

初始计量时应该关注,其他金融资产和长期股权投资的交易费用都是资本化计入投资成本,交易性金融资产直接计入当期损益.其成本是单纯的买价,充分体现了交易性金融资产的内涵,即公允价值计量.

例1:2012年10月10日,A公司从二级市场以每股10.5元购入B公司股票50 000股,其中每股含有已经宣告但尚未发放的现金股利0.5元,另支付5 000元的交易费用.11月5日

关于所得税类论文例文

(1)10月10日购入股票时:

借:交易性金融资产――成本 500 000

应收股利――B公司 25 000

投资收益――交易性金融资产收益 5 000

贷:银行存款 530 000

(2)11月5日收到现金股利时:

借:银行存款 25 000

贷:应收股利――B公司 25 000

(二) 按照税法规定对交易费用的纳税调整

《企业所得税法实施条例》第七十一条规定,通过支付现金方式取得的投资资产,以购买价款为成本,规定中的“购买价款”包括相关税费,这是税法确定资产计税基础的基本原则.可见,交易性金融资产初始计量的会计成本与计税基础有差异,就例1而言,会计成本500 000元,计税基础505 000元,产生了5 000元的差异.从会计处理角度,交易费用5 000元抵减了当期利润,但税法不允许在税前列支,只有在股票转让时与交易性金融资产的成本500 000元一并在企业税前列支.即按照税法规定投资收益减少5 000元不得抵减应纳税所得额,应计入交易性金融资产的成本.交易性金融资产账面价值与计税基础的差异5 000元,影响到了企业利润,应当确认递延所得税资产.在会计实务中,企业所得税按年计征,分月或分季预缴,年终汇算清缴,如果该项交易性金融资产的取得和出售发生在同一会计期间,取得和出售该资产不会引起会计利润和应纳税所得额之间的差异,也无须确认递延所得税.

二、持有期间的公允价值变动

(一)资产负债表日公允价值变动的会计处理

为了使交易性金融资产能够反映预计给企业带来的经济利益,以及交易性金融资产预计获得价差的能力,在资产负债表日,应按各项交易性金融资产的公允价值对交易性金融资产账面价值进行调整.按照交易性金融资产公允价值与其账面余额的差额,借记或贷记“交易性金融资产――公允价值变动”科目,贷记或借记“公允价值变动损益”科目.期末将“公允价值变动损益”科目余额转入“本年利润”,结转后本科目无余额.

例2:承例1,2012年12月31日,B公司股票市价为每股12.5元,公允价值变动收益为125 000元(625 000-500 000),其会计处理为:

借:交易性金融资产――公允价值变动 125 000

贷:公允价值变动损益――交易性金融资产损益

125 000

同时,将公允价值变动损益科目余额转入本年利润:

借:公允价值变动损益――交易性金融资产损益

125 000

贷:本年利润 125 000

根据《企业会计准则第30号――财务报表列报》的规定,公允价值变动损益要在利润表中单独披露, 即以“公允价值变动收益”项目列示,作为“营业利润”的一部分.故公允价值变动损益125 00元是A公司2012年会计利润的一部分,需要在利润表上进行反映,按照准则规定期末公允价值变动损益结转至本年利润.

(二)按照税法规定公允价值变动损益的纳税调整

《财政部、国家税务总局关于执行<企业会计准则>有关企业所得税政策问题的通知》(财税 [2007]80号)规定 :“企业以公允价值计量的金融资产、金融负债以及投资性房地产等,持有期间公允价值的变动不计入应纳税所得额,在实际处置或结算时,处置取得的价款扣除其历史成本后的差额应计入处置或结算期间的应纳税所得额.”税法根据“据实扣除”原则,对于未实现的损失不得税前扣除,未实现的收益也不作为应纳税所得.因此,公允价值变动损益必须进行纳税调整.2012年12月31日该交易性金融资产的账面价值等于交易性金融资产的初始成本+交易性金融资产变动而增加的价值等于50+12.5等于62.5(万元).按照税法规定,期末公允价值变动损益12.5万元不得计入应纳税所得额,也不承认因此而增加的12.5万元的交易性金融资产价值,该交易性金融资产的计税基础等于交易性金融资产的购买成本+支付的相关税费等于50 +0.5等于50.5(万元).资产的账面价值62.5万元大于其计税基础50.5万元,两者之间的差异为应纳税暂时性差异,应确认与其相关的递延所得税负债3万元[(62.5-50.5)×25%].同时与该交易性金融资产相关的递延所得税负债期初余额为零, 因此应做如下账务处理: 借:所得税费用 30 000

贷:递延所得税负债 30 000

假设2012年A 公司税前会计利润为100万元,交易性金融资产公允价值变动为12.5万元,无其他纳税调整事项.递延所得税负债和递延所得税资产期初余额均为零.2012年全年应纳税所得额等于税前会计利润+投资收益减少-公允价值变动损益等于100+0.5-12.5等于88(万元);全年应交所得税等于88×25%等于22(万元);本年度所得税费用等于22+3等于25(万元).

假设本年已预交所得税20万元,则企业应补缴所得税金额为2万元(22-20).计算补交所得税时账务处理为:

借:所得税费用 20 000

贷:应交税费――应交所得税 20 000

计算确定了本年所得税费用后,利润表中应予确认的所得税费用等于本年所得税费用+递延所得税费用,其中:递延所得税费用等于递延所得税负债-递延所得税资产.

例中A公司2012年度递延所得税负债为3万元,递延所得税资产为0.利润表中的所得税费用为25万元(20+2+3),从而与税前利润100万元相配比,符合会计准则要求.

三、处置交易性金融资产时的收益确认

(一)处置交易性金融资产时收益的会计处理

出售交易性金融资产时,应当将该金融资产出售时的公允价值与其初始入账金额之间的差额确认为投资收益,同时调整公允价值变动损益.企业应按实际收到的金额,借记“银行存款”等科目,按该金融资产的账面余额,贷记“交易性金融资产”科目,按其差额,贷记或借记“投资收益”科目.同时,将原计入该金融资产的公允价值变动转出,借记或贷记“公允价值变动损益”科目,贷记或借记“投资收益”科目.

| 有关论文范文主题研究: | 关于所得税的论文范文集 | 大学生适用: | 本科论文、学院论文 |

|---|---|---|---|

| 相关参考文献下载数量: | 18 | 写作解决问题: | 写作参考 |

| 毕业论文开题报告: | 论文提纲、论文选题 | 职称论文适用: | 杂志投稿、职称评中级 |

| 所属大学生专业类别: | 写作参考 | 论文题目推荐度: | 免费选题 |

例3:承例1、例2,2013年2月5日A公司将持有的B公司股票50 000股全部卖出,获得净收入650 000元.其会计处理为:

这篇论文来自:http://www.sxsky.net/jinrong/jrzq/397991.html

借:银行存款 650 000

贷:交易性金融资产――成本 500 000

――公允价值变动 125 000

投资收益――交易性金融资产收益 25 000

同时,转出2012年12月31日该交易性金融资产的公允价值变动损益:

借:公允价值变动损益――交易性金融资产损益

125 000

贷:投资收益――交易性金融资产收益 125 000

将资产负债表日已转入“本年利润”的公允价值变动损益转出,计入“投资收益”.这样处理的目的是告诉信息使用者,原来的持有损益现在转化为实际损益,“公允价值变动损益”与“投资收益”此增彼减,对2013年利润总额不产生影响.但是通过结转能够正确反映该项投资的“投资收益”信息.出售B公司股票时会计确认的本期损益是25 000元,持有损益转化为现实损益125 000元.

(二)按照税法规定出售交易性金融资产收益的纳税调整

怎么写所得税硕士毕业论文

播放:37378次 评论:5667人

按照税法规定,确认的投资损益为145 000元(650 000-500 000-5 000);比会计确认的投资收益多120 000元(145 000-25 000),应调增2013年度的应纳税所得额.B公司股票50 000股出售后,2013年其账面价值和计税基础均为零,应纳税暂时性差异的期末余额也应该为零,递延所得税负债的期末余额也应为零.所以,应调减之前确认的递延所得税负债30 000元,即第二年的纳税调增数30 000元与第一年的纳税调减数正好相等,先调增、后调减最终抵消.这是典型的应纳税暂时性差异,处置后暂时性差异消失,以前确认的递延所得税予以转回.A公司纳税调整如下:

借:递延所得税负债 30 000

贷:所得税费用 30 000

假设A公司2013年的税前利润为150万元,无其他纳税调整事项,那么2013年的全年应纳税所得额等于税前利润+纳税调整增加额-纳税调整减少额等于150+12-0等于162(万元);全年应交所得税等于162×25%等于40.5(万元);本年度所得税费用等于40.5-3等于37.5(万元).

假设A公司本年已交所得税30万元,则A公司应补缴所得税金额等于40.5-30等于10.5(万元).计算补交所得税时的账务处理为:

借:所得税费用 105 000

贷:应交所得税 105 000

利润表中应予确认的所得税费用等于本年所得税费用+递延所得税费用.A公司2013年递延所得税负债为-30 000元,递延所得税资产为0,因此,利润表中所得税费用等于40.5-3等于37.5(万元),与税前利润150万元相配比,符合会计准则要求.X

参考文献:

1.企业会计准则编委会.企业会计准则――应用指南(2006)[M].北京:新华出版社,2007.

2.薛东成,龚亮.交易性金融资产会计与税务处理差异分析 [J].财务与会计,2008,(11).

4.赵建华,杨忠.交易性金融资产会计处理与税务处理的比较[J].注册会计师,2011,(9).

关于所得税类金融论文方向,关于交易性金融资产的会计处理与纳税调整相关电大毕业论文参考文献:

资产减值会计处理

制合并会计报表:1.国有资产授权经营管理的企。会计职称博客3)持有至到期投资的概念,特征及会计处理,(4)可供出售金融资产的核算范围,(5)持有至到期投资,可供出售金融资产减值准。

企业所得税纳税调整

及案例分析与税务调整,6,新税法下,节税技巧及利润调整办法,7,税务筹划案例点评和税务稽查案例分析及稽查应对策略 。财务会计题目答案,纳税会计综合测试题6答案 a.5年b.10。

固定资产会计处理

高级财务会计复习提纲.,⒊固定资产计量.,⒋固定资产设置账户.,第二节,⒈购入固定资产的会计处理.,⒉自行建造固定资产的会计处理.,⒊投资者投入固定资产的会计处理.,⒋接受捐赠。

金融资产会计论文

新制度预计的损失的会计处理,企业按照新制度的规定,对于应收款项,存货,短期投资,长期股权投资,固定资产,在建工程及无形资产等预计的损失,采用应。金融管理论文提纲成人与在建工程领。

无形资产会计论文

浅。2016会计论文题目年度,2016会计论文题目培训 无形资产准则的探讨,所得税会计核算问题探讨,会计估计变更问题探讨,关联方交易会计相关问题探讨,交易性金融资产会计处理探讨,山西票号兴。

资产减值会计科目

资产组减值的会计处理资产组减值的会计处理,xyz公司有一条甲生产线,该生产线生产,由a,b,c三部机器构成,成本分别为400000元,600000元,l000000元.使用年限。

金融会计

⒉交易性金融资产投资的计量.,⒊交易性金融资产投资的会计处理.,(1)掌。成本会计析(一)国际贸易审计学会计制度设计金融理论与实务市场营销学选考课程英语(二)统计学原理微观经济学国。

资产减值会计

计信息的影响,8.试论谨慎性原则的运用,9.论成本核算,10.××上市公司案例分析,11。会计职称博客3)持有至到期投资的概念,特征及会计处理,(4)可供出售金融资产的核算范围,(。

资产减值会计的确认

有过程及期末计量的会计核算,各类金融资产后续计量及其转换的核算,金融资产减值损失的确认与计量会计核算.,重点掌握:各类金融资产初始计量,后续计量,以及不同类金。资产减值论文摘要201。

资产减值会计的实质

二,三,四节2学时电子教案,务的处理,固定资产交易的处理,3学时。论文翻译的价格目录 25.存货会计研究,绿色会计,低碳会计,26.会计舞弊,计量属性,资产减值,债务会计,27.实。

13888888888

13888888888

点击咨询

点击咨询